风力发电是当前技术最成熟、最具规模化开发条件和商业化发展前途的可再次生产的能源发电方式之一。大型化、智能化、专业化成为风电行业发展的显著特点。我国要打造更具韧性和竞争力的风电产业链,赶超世界领先水平,引领绿色发展,必须着力解决“卡脖子”关键技术难题,消除发展瓶颈,加快前瞻性新技术、新装备、新材料的研发应用。

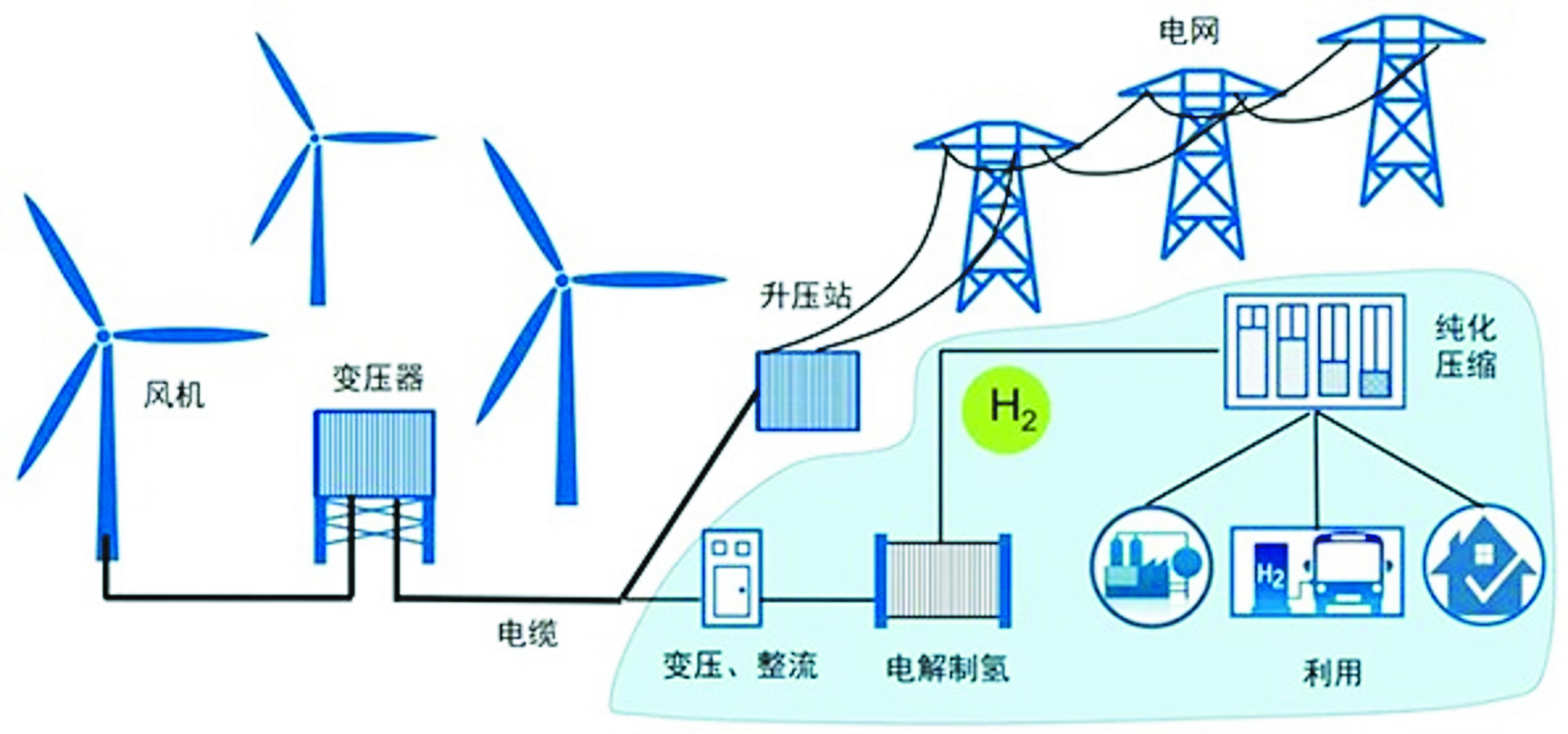

该项目应用场景为绿电制氢耦合煤化工领域,并网型,采用风力和光伏发电,通过碱性电解水工艺生产绿氢,氢气作为生产原料全部供应中天合创使用。项目总投资约55亿元,新建光伏发电装机容量270兆瓦、风电装机容量450兆瓦,电解水制氢能力3万吨/年、储氢规模36万标准立方米、储氧规模18万标准立方米。项目分两期建设,预计一期年上网外售电量1.25亿千瓦时、减排二氧化碳133.12万吨。2023年2月16日,中国石化在北京、呼和浩特、鄂尔多斯三地以云方式举行项目启动仪式。

该项目属于并网型,采用风力和光伏发电,通过碱性电解水工艺生产绿氢,氢气通过约400千米的长输管道送至燕山石化,为燕山石化及周边企业供应稳定、绿色的氢气。项目总投资约205亿元,新建风电装机容量1.74吉瓦、光伏发电装机容量804兆瓦,电解水制氢能力10万吨/年。该项目于2024年1月27日获批,预计投产时间2027年6月。

作为一种理想的可再次生产的能源,风能以清洁、可持续的特点在全世界内得到普遍应用。风电机组通过叶轮吸收风能转化为机械能,再由发电机组将机械能转化为电能,最终输出交流电。风力发电是当前技术最成熟、最具规模化开发条件和商业化发展前途的可再次生产的能源发电方式之一。

近年来,我国出台了多项政策为风力发电行业健康发展提供支持,如国家发展改革委、工业与信息化部等部门相继发布了《关于促进退役风电、光伏设备循环利用的指导意见》《关于加快推进制造业绿色化发展的指导意见》《关于组织并且开展“千乡万村驭风行动”的通知》《电力装备行业稳增长工作方案(2023~2024年)》等一系列政策文件。

随着风力发电行业国家政策引导力度加大,北京、贵州、河南、云南、广东、上海、山东等地纷纷发布有关政策规划,积极探索与布局,为风电产业加快速度进行发展奠定了良好基础。

我国风力发电行业“赶超式”的发展,得益于我国超大市场需求带来的显著“规模经济”,进而产生的成本摊销效应。依据彭博新能源财经(BNEF)研究发布的信息,2023年全球风电新增装机容量为118吉瓦,比上年增长36%。其中,陆上风电装机容量107吉瓦,比上年增长37%;海上风电装机容量11吉瓦,比上年增长25%。全球风电装机容量的增长大多数来源于我国。2023年我国风电新增装机容量77吉瓦,约占全球新增份额的2/3,比上年增长58%,创历史上最新的记录。其中,陆上风电新增装机容量69.4吉瓦,比上年增长59%;海上风电新增装机容量7.6吉瓦,比上年增长48%。

面向未来,我国风电市场潜力依旧巨大,依照国家发展改革委、国家能源局印发的《“十四五”现代能源体系规划》,预计到2025年我国累计风电装机容量将达到581吉瓦,“十四五”期间,新增风电装机容量超过300吉瓦,累计装机容量实现翻倍增长。

风电机组大型化能有效提升风能利用效率,持续降低度电成本;基于大数据人工智能的全生命周期管理等技术应用,将逐步提升发电能力和风场运营效率;风电产业的加快速度进行发展对技术设计、生产制造、安装施工、运行维护等提出了更高更专业的要求,需要各市场参与主体携手推进创新技术的研发与应用、先进装备的设计与制造。

依据《每日风电》等机构发布的研究信息,近年来,伴随着风电行业的蓬勃发展,我国风力发电机组在外观尺寸、单机容量、市场行情报价、技术应用、产业链分工方面均有显著变化。

塔筒高度持续不断的增加。2019年,新装风电机组的平均塔筒高度为96米,较2018年增长了5米,最大塔筒高度达147米;2022年,在低风速大切变场景项目中,已出现了150米、160米以上的塔筒高度,塔筒高度的增加有利于获得较好且稳定的风力资源。

叶轮直径变大。叶轮直径是风力发电机组的关键参数之一,必然的联系风力发电机组的功率和效率。随着风力发电机组的迭代速度加快,叶轮直径慢慢的变大。统计多个方面数据显示,2021年叶轮直径平均增长了27米,增长量相当于2017至2020年4年的总增长量。2022年,190米以上叶轮直径的机型占据投标市场主体;2023年200米直径的叶轮成为市场主体。当前陆上10兆瓦机组普遍配置230米直径的叶轮,海上16兆瓦以上机组配置的叶轮直径达到了260米。

单机容量增大。2022年市场投标机型平均单机容量为5.47兆瓦,与2021年初3.5兆瓦的平均单机容量相比,提高了56%。2023年,我国陆上风电投标机型平均单机容量为5.9兆瓦左右。2023年底,国内多个头部风力发电整机商已分别取得陆上10兆瓦的中标业绩,能预见未来陆上风电机组将继续朝着大型化、高效化的方向发展,这将有利于降低单位能量成本,提高风能资源的利用效率。

市场价格下降。随着风电技术的加快速度进行发展,受益于风机大型化、产能不断的提高、供应链日益完善等因素,自2003年以来,我国风电机组单位千瓦价格整体呈现明显的走低趋势,至2022年底,陆上风电机组价格降至约2003年的1/4。

智能化创新技术获得广泛应用。没有创新,难以形成规模化开发,就不能带动可再次生产的能源成本下降,更谈不上新增装机“全面登顶”。比如国内厂家研发的超大型海上风机、漂浮式风机、风渔融合系统等抗台风机型,能全方面分析台风的风速风向、湍流强度、风切变、阵风系数、机组运作时的状态。再如国内厂家开发的智能风机产品,能实现“能感知、会思考、自学习、可判断和决策”的功能,不断的提高风电利用效率,加速全球可再次生产的能源利用。